【利得研究 · FOF策略】利得权益行业优选FOF策略5月调仓

原文章发布时间:2025年5月12日

◆ 投资摘要 ◆

|

◆ 正文 ◆

4月股市经历“黑色星期一”,国家队入场托底,震荡修复。全月上证指数跌1.7%,深证成指跌5.75%。4月2日特朗普签署“对等关税”行政令,清明假期后首日,股市经历黑色星期一,沪指跌7.34%,创业板跌12.5%。临近收盘,中央汇金发布公告称,坚定看好中国资本市场发展前景,国家队官宣入场护盘,股市进入大跌后的缓慢修复。一季度经济数据开门红、社融超预期,但对关税的担忧主导市场情绪,债强股弱。425政治局会议召开,时隔2年重提“活跃资本市场”,但政策出台整体弱于预期,市场反映比较平淡。总体来说4月市场在国家队护盘托底的情况下,整体偏弱,先大跌后震荡上行,截至月末仍未修复至关税冲击前的水平。4月上证指数跌1.7%,深证成指跌5.75%。

行业角度看,对等关税叠加财报发布期是行情主导因素。一季报显示科技板块盈利兑现不足,消费、电力业绩稳健。全月公用事业领涨,收涨2.16%。其次是必选消费,收涨0.87%,细分方向主要是农产品、商业贸易表现较好,分别收涨4.44%、1.93%。农产品上涨和关税反制下的涨价逻辑有关。农业是我们反制美方的重要领域,进口减少,需求刚性,农产品有涨价倾向。商业贸易表现好和跨境电商、统一大市场建设有关。一方面,敦煌网在国外爆火;另一方面,为了拉动内需,统一大市场建设步伐加快,供销社概念频频活跃。TMT板块熄火,信息技术与硬件领跌,全月跌幅5.09%,通讯收跌4.21%。

图2:上月细分行业表现

资料来源:Wind,利得研究院,统计区间:2025.4.1-2025.4.30

图3:上月模型测算配置权重

资料来源:Wind,利得研究院,统计区间:2025.4.1-2025.4.30

图4:上月持仓基金表现

资料来源:Wind,利得研究院,统计区间:2025.4.1-2025.4.30

图5:上月业绩回顾

资料来源:Wind,利得研究院,统计区间:2025.4.1-2025.4.30

图6:上月组合风险收益评估

资料来源:Wind,利得研究院,统计区间:2025.4.1-2025.4.30

图7:超额收益拆分

资料来源:Wind,利得研究院,统计区间:2025.4.1-2025.4.30

图8:利得权益行业优选FOF及各行业基金月度绝对收益

资料来源:Wind,利得研究院,统计区间:2025.4.1-2025.4.30

图9:利得权益行业优选FOF及各行业基金月度超额收益

资料来源:Wind,利得研究院,统计区间:2025.4.1-2025.4.30

图10:各行业基金组合业绩归因

资料来源:Wind,利得研究院,统计区间:2025.4.1-2025.4.30

图11:宏观周期跟踪

资料来源:Wind,利得研究院,统计日期截止:2025.4.28

图12:信用因子内部支撑主要来自债券融资

资料来源:Wind,利得研究院,统计日期截止:2025.4.28

“缺主线”与“国家队put”同在,震荡轮动或延续。模型测算行业均衡配置,增配金融。大势方面,当前各方向补涨接近尾声,市场或重回宏观基本面与关税的定价。“缺乏主线”的同时,又有“国家队put”的预期拖底,5月权益市场震荡轮动格局或延续。行业方面,科技底部或已探明,防御品种继续持有。短期,结合模型结果与基本面情况,科技底部或已探明,当下是配置AI及自主可控相关方向的较好时机。哑铃另一端继续配置防御类品种,内需相关消费(食品饮料、家电)、红利(公用事业、银行)。

图13:宏观周期、政策周期假定

资料来源:Wind,利得研究院

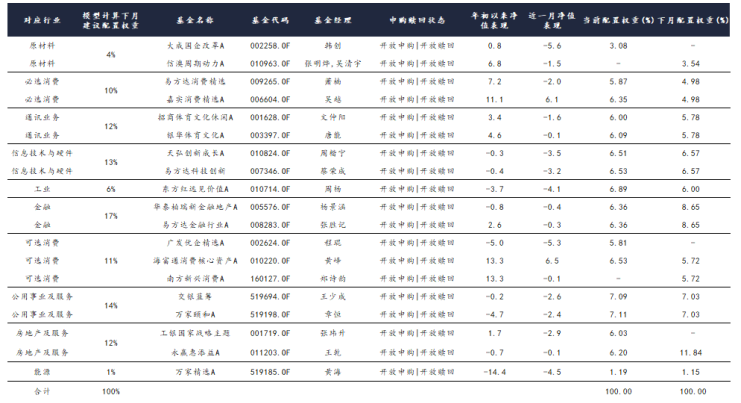

图14:5月行业配置权重

资料来源:Wind,利得研究院

本期行业配置延续均衡风格,和上月相比调整幅度不大,主要是金融增配5个百分点至17%,本期权重最高。TMT权重25%,较上一期持平。消费合计21%,必选消费减配2个百分点至10%,可选消费减配1个百分点至11%。公用事业权重14%。根据2024年报统计更新了基金的最新持仓风格,结合综合评分对部分基金进行了替换。

图15:5月调仓明细

资料来源:Wind,利得研究院,数据截至2025年4月30日

风险提示

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。

重要声明

阁下/贵方接受、阅读或使用本文件即表明阁下/贵方已事先及无条件接受以下“重要声明”所载之条款和条件:

本文件系为利得基金备制,本文件中的信息仅作参考之用,不构成任何具有法律约束力之产品投资要约或要约邀请,并且不可用于对投资的评估。

本文件所载信息仅为初步提示,利得基金从未表述或保证本文件中的信息的完整性和准确性,接受或使用者亦不得对其完整性和准确性提出要求。即使本文件所有信息系已尽最大的谨慎提供、选择和校验,利得基金对于信息的完整性以及内容的正确性亦不承担任何责任。

本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为,不构成投资建议。

保密条款

本文件中的信息均为保密信息,未经利得基金书面事先同意,不得为任何其它目的,整体或部分地使用、复制或传播本文本中所含信息。

未经事先书面许可,本文件不可被复制或分发,本文件内容亦不可向任何第三者披露,仅供特定范围内的资深专业投资人士使用,不得用作它途。一旦接收或阅读本文件,阁下/贵方应被视为已经接受此项保密条款。